-

营运压力较大 涉及产业政策风险 中辰电缆上市之路恐难一帆风顺线缆行业动态 2020-05-14

电线电缆在日常生活中普遍而多见。近日,主营电线电缆的中辰电缆股份有限公司(以下简称:中辰电缆)在证监会官网更新了公司招股书,继续向创业板发起冲击。

资料显示,中辰电缆成立于2003年6月18日,主营业务为电线电缆及电缆附件的研发、生产与销售,主要产品为110kV及以下电力电缆、750kV及以下裸导线、电气装备用电线电缆等电线电缆产品及电缆附件,目前,公司客户以国家电网公司、南方电网公司以及“两网”公司下辖省、市、县电力公司为主。

查阅公司新版招股说明书发现,中辰电缆存在应收账款不断激增、存货金额高企等问题。在公司面临较大的流动性压力之时,中辰电缆竟然有向供应商开具无真实交易背景的银行承兑汇票的违规行为。此外,中辰电缆主营产品主要是中低压电缆产品,其中部分产品属于“限制类项目”。若未来的产业政策对现有电线电缆限制类项目的生产经营实施限制,中辰电缆生产经营恐怕将会受到较大影响。

一、应收账款不断激增 存在违规融资风险

招股说明书披露,中辰电缆主要客户为国家电网、南方电网等大型国有企业。由于下游客户谈判地位较为强势,中辰电缆应收账款金额近几年不断增加,占用了公司大量的流动资金。

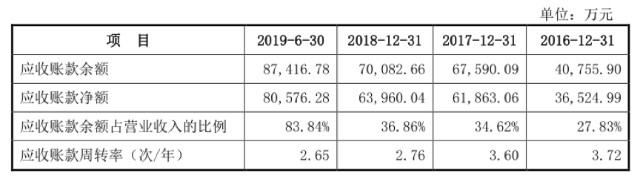

公司新版招股书显示,2016年、2017 年和2018 年和2019 年6 月末,中辰电缆应收账款余额分别为40,755.90 万元、67,590.09 万元、70,082.66 万元和87,416.78 万元。同期,应收账款余额占公司当期营业收入的比例分别为27.83%、34.62%、36.86%和83.84%。

可以看出,中辰电缆应收账款余额在近三年半以来持续增加,应收账款余额占公司收入比重也持续攀升。此外,通过下图可以看出,与同行可比公司相比,中辰电缆应收账款周转率也明显低于同行可比公司平均水平。

招股说明书进一步披露,为了应对公司的资金压力,中辰电缆曾在2017年及之前存在向供应商开具无真实交易背景的银行承兑汇票或信用证,经对方贴现后汇回公司的行为。据了解,公司开具无真实交易背景银行承兑汇票、信用证这一行为不符合《票据法》等法律法规相关规定。

为此,中辰电缆控股股东中辰控股和实际控制人杜南平、张茜分别作出承诺:若公司由于不规范的票据和信用证融资行为受到有关主管部门处罚,公司(本人)将全额承担该处罚款项,保证中辰电缆不会因此遭受任何损失。

业内人士分析认为,中辰电缆采取不合规的方式进行融资,既暴露了公司在内控方面的不足,又反映了公司资金压力的严重程度。虽然有了控股股东与实际控制人的兜底承诺,但仍然值得投资者警惕。

二、经营性现金流持续流出 偿债能力弱于同行

电线电缆行业属于典型的“料重工轻”行业,铜、铝等主要原材料在产品的成本构成中占比在80%左右。中辰电缆的上游客户主要是电解铜、电解铝及塑料粒子生产行业。这类企业所所给下游客户的账期往往比较短,造成中辰电缆在原材料采购方面也需要占用公司大量资金。

上游供应商所给账期短,下游电网公司、工程客户应收账款账期较长,让处于夹缝之中的中辰电缆在经营性现金流表现上非常糟糕,并给公司带来了一定的偿债压力。

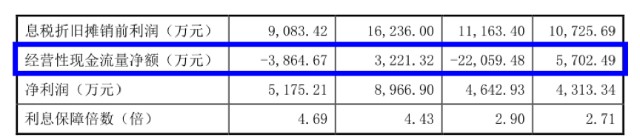

招股书数据显示,2016年、2017 年和2018 年和2019 年6 月末,中辰电缆经营性现金流量净额分别为5,702.49 万元、-22,059.48 万元、3,221.32 万元和-3,864.67 万元。可以看出,近三年半以来,公司在经营活动上净流出了1.7亿元,仅在2018年度实现了经营性现金流的正向流入。

经营性现金流的持续流出,迫使中辰电缆需要不断举债来进行正常的公司经营,并给公司的偿债能力带来压力。公司资产负责表显示,截止到2019年6月末,中辰电缆短期借款余额为53722.27万元,而公司货币资金余额仅有25092.32万元,公司目前自有货币资金已经不能完全覆盖短期借款。

此外,对比同行可比上市公司来看,中辰电缆在偿债能力方面也处于落后位置。通过下图可以看出,上书报告期内,中辰电缆流动比率分别为:1.39、1.45、1.67和1.65,低于汉缆股份、东方电缆、金杯电工等同行公司同期水平。

三、公司规模劣势明显 部分产能面临产业政策风险

目前,我国电线电缆行业具有企业数量多、行业集中度低的特点。截至2017 年末,我国电线电缆行业内规模以上企业有4,034 家,行业前十名制造商的市场占有率不到10%。

从收入规模角度来看,国内电线电缆行业电缆参与主体形成了明显的竞争梯队。其中,第一梯队主要是销售收入超过50 亿元的国内行业龙头企业、外资企业及其在国内设立的合资和独资企业。第二梯队则是销售收入超过10 亿元的区域龙头企业。第三梯队则是行业内的中小企业,基本不具备国家电网公司的招标资质,产品主要在某些特定区域和领域应用。

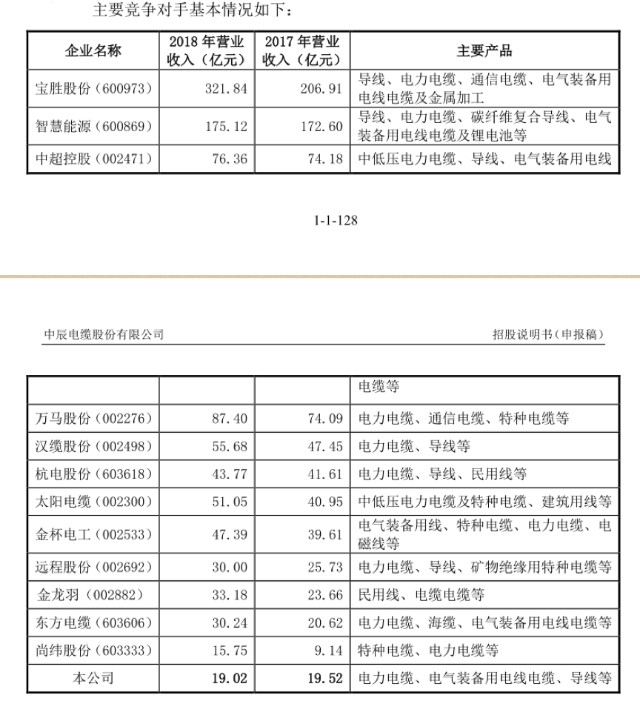

目前看,中辰电缆勉强位于行业第二梯队,但公司规模劣势比较明显。通过下图可以看出,与12家行业内主要竞争对手相比,中辰电缆2018年营业收入为19.02亿元,排名行业倒数第二。

按照产品电压及用途等级分类,电线电缆行业可以分为中低压电线电缆、高压、超高压电力电缆和高端特种电缆三大类。在中、低压电力电缆领域,由于市场参与企业多数规模较小,研发实力及技术水平较弱,产品同质化严重,市场竞争激烈,整体利润率较低。

目前,中辰电缆主营收入中中低压电线电缆占据绝大部分。数据显示,2016 年、2017 年和2018 年和2019 年1- 6月,中辰电缆中低压电线电缆销售收入占全部电力电缆销售收入的比例为98.4%、99.4%、98.28%、96.79%。

可以看出,中辰电缆主营收入主要集中在竞争激烈的中、低压电力电缆领域,竞争压力可想而知。此外,公司因部分产能涉嫌国家落后产能,又面临一定产业政策风险。

中辰电缆在招股书中披露,公司部分生产线属于“6 千伏及以上(陆上用)干法交联电力电缆制造项目”。自2013 年《产业结构调整指导目录》(2011 年本,2013 年修订)实施后,上述产品生产线目前被列为限制新增产能范畴。虽然公司原有生产线目前还可以继续生产经营,但若未来的产业政策对

现有电线电缆限制类项目的生产经营实施限制,公司生产经营将会受到较大影响。

中辰电缆在招股书中披露,公司计划将募集资金中的20000亿元用于补充流动资金,这一金额占总募集资金的45.44%。可以看出,公司将优化财务结构、降低流动性风险的希望寄托在上市融资之上。然而,在中辰电缆本就存在运营风险与财务风险的情况下,并涉及到落后产能的产业政策风险。公司上市之路恐怕难以一帆风顺,公司短期的偿债压力也就很难通过上市来解决。

关注“电缆宝”公众号

免费获取采购、招标、现货、价格最新信息

采购招标 | 现货市场 | 厂商报价