-

四川大决策投顾:内外需共振,海缆行业有望进入新一轮景气周期行业动态 2024-05-25

四川大决策投顾摘要:海缆作为输送海上风电的“血管”,对海上电能传输的安全性和稳定性具有重要影响。2024 年开年以来海上风电节奏已加速,2024 年有望成为海上风电装机大年,海缆环节有望率先迎来业绩兑现,行业有望进入新一轮景气周期。

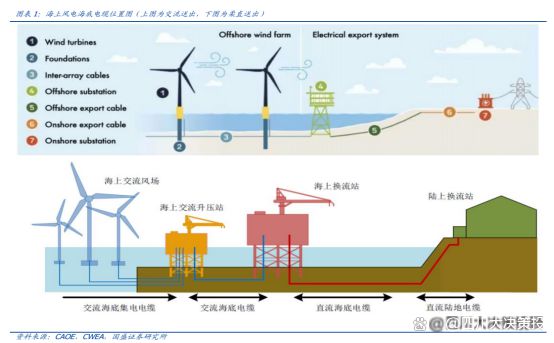

1.海缆承担海上输电“血管”作用,要求更高的抗腐蚀等性能

海底电缆是海上风电机组向陆地输送电能的唯一通道。目前,海上风电项目所用的海缆主要是海底光电复合缆。海缆在整个风电场的运行结构中同时扮演着“血管”和“神经”的角色,除了承担向陆上电网传输电力的功能外,其内部的光缆,是风电场通信信号的通道。由于长期运行于复杂的海底环境,海缆在抗干扰、抗腐蚀等方面要求高于陆缆,需要阻水导体和缓冲阻水层以满足阻水性能,需要沥青来防腐和防水,整体对技术和性能的要求较高。

技术、资质、码头构筑海缆高壁垒。

1)技术:长期敷设海水下,阻水性能、绝缘性能要求高,因此对技术要求更高。深远海发展更考验海缆技术的升级,而技术升级带来难度成倍增长,具有更高电压、柔直技术储备的企业更加竞争力。

2)资质:海缆单次事故后维修成本较高,业主更注重海缆资质验证及历史业绩背书,因此具有丰富海缆交付经验的企业的拿单能力更强。同时海外订单需要海外验证资格认证,只有通过资格认证才有机会参与欧洲海缆项目招投标。

3)码头:为降低海缆的故障率,海缆追求连续的生产,减少海缆接口数,使得单公里海缆重量超过 40 吨,生产设备、厂房等须依码头建设,方便海缆直接通过传输带运输至运输船转盘储存外送。

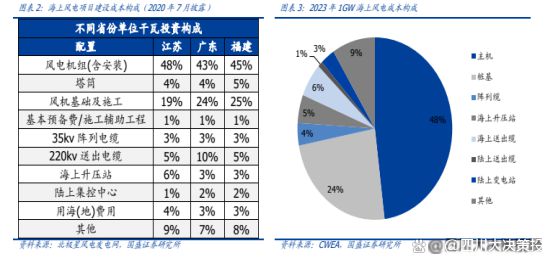

海缆占风电场投资成本的10%。据GWEA数据,1GW海上风电主机成本占比约48%、桩基约24%、海缆总计约10%,随着离岸距离的上升,风机成本占比下降,基础及施工成本、海缆成本占比上升。

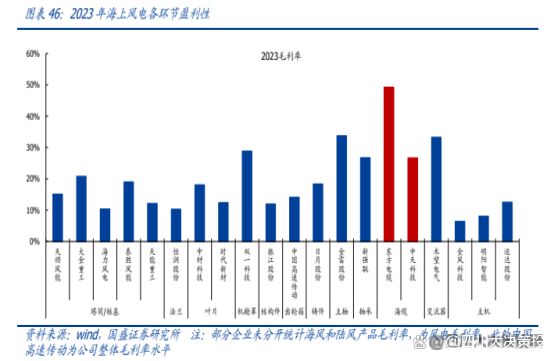

海缆盈利远超海风其他板块。海上风电产业链中,海缆环节盈利能力最强,毛利率可达40%-50%,其他关键零部件如主轴、轴承、变流器等毛利率在25%-35%之间,海缆盈利性远超其他板块。

2.国内外海上风电建设需求高涨,直接驱动海缆需求高增

2.1海外风电:欧洲海风长坡厚雪,日本2024年有望迎来海风元年

全球海风装机保持加速增长态势,中国与欧洲海风建设较为领先。海风装机加速增长:2023年全球海风累计装机达到75.2GW,同比+17%。全年新增装机10.9GW,同比增长24%。新增装机容量中,中国占比58%,居于绝对领先地位,其他亚洲国家占比7%,欧洲国家海风装机占比较高,合计35%,其中英国占全球比例为7.7%,德国为2.4%。

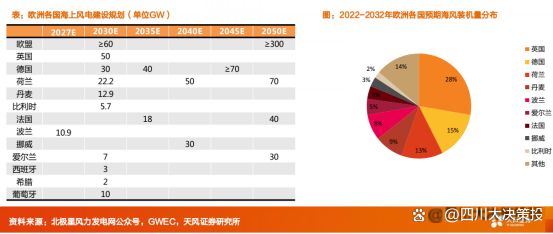

海外海风有望迎来加速建设,欧洲为海外海风的主要市场。根据GWEC的预测,2030年海外的海上风电建设有望达到39GW,2023-2030年的CAGR为27%。其中欧洲市场为海外海风的主要市场,占比基本在60%以上。

欧盟海上风电规划2030年60GW+,2050年300GW+,未来海风建设有望呈现持续增长。欧盟海上风电规划目标较高,2030年即规划达到60GW+,其中五国的规划目标达到10GW以上,分别为英国50GW、德国30GW、荷兰22.2GW、丹麦12.9GW、葡萄牙10GW。2050年欧盟规划海风装机量目标达到300GW+,2030-2050年间的CAGR为8.4%。2022-2032年欧洲各国预期海风装机分布上,英国最大,占比28%,德国、荷兰占比15%、13%

日本:目前风电5GW装机量均为陆风,2024年有望成为海风元年。日本政府规划2030年海风10GW,2040年最高达45GW。截止2023年底,日本风电共装机5.0GW,均为陆上风电。日本正在大力发展海上风电市场,日本政府的目标是到2030年发展多达10GW的海上风力发电装机容量,到2040年达到45GW。2024年有望成为日本海风元年。24年年初,日本最大的商业海上风电场--112 MW石狩湾新港开始商业运营。我们推断日本海风建设有望迎来加速。

2.2.限制性因素逐渐解除,政策完善助力2024年国内海风提速

2023年海上风电建设遇到的海域管理问题凸显,在核准和施工建设过程中遇到了渔业、航道、军事等多部门管理问题,施工开发进度一度陷入停滞,且由于涉及决策层级较高,受影响时间较长。国管海域的海上风电开发管理办法尚未出台,一定程度上约束了海风项目的开发进度。2023年Q3以来,限制性因素影响逐渐解除,沿海各省海上风电项目推进取得一定突破,部分项目取得明显进展,海风项目加速推进。国家能源局表示,将推动可再生能源法的修订,出台《深远海海上风电管理办法》《风电场改造升级和退役管理办法》等多个政策文件。

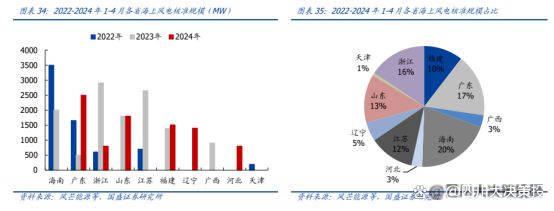

2024年海风核准加速,2024年现总计核准8.8GW,2024-2026年海风空间持续打开。截至2024年4月30日,据不完全统计,2023年国内新增核准海风项目约12.15GW(含江苏2.65GW重新核准),同比增长83%,2024年1-4月新增海风核准约8.8GW,约2023年核准量73%。从核准角度看,当前2023-2024年核准大幅放量,2024年海风招标需求释放可期。

3.海缆行业竞争格局稳定,海外需求外溢,头部企业迎来国内外订单双增刺激

国内三家行业龙头在海缆、高压及超高压电缆等高端特种电缆市场具有较强的竞争力,产品在国家重点工程或项目中广泛使用,部分产品具备参与国际市场竞争的能力。根据风电观察,2022年国内进行场址电缆和送出海缆招标的海上风电项目规模为10GW左右,从中标情况来看,东方电缆、亨通光电、中天科技三家头部企业占据主要市场份额,市占率约87%,汉缆股份的市场份额约6%。

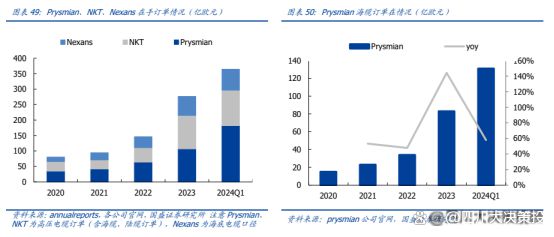

海外三大海缆巨头2024Q1 在手订单高增,海外需求或外溢。截至 20241Q,Prysmian高压缆在手订单、NKT 高压缆在手订单规模分别为 182、115 亿元,较 2023 年底增长70%、6%。其中 Prysmian、Nexans 海缆在手订单规模分别为 131、67 亿元,较 2023年底增长 58%、10%。海外海缆企业订单高增,若海外供需偏紧,国内海缆企业有望承接海外高质量订单,叠加 2024 年国内海风需求起量,头部企业有望迎来国内外订单双增刺激。

4.海缆行业投资逻辑与个股梳理

海缆作为输送海上风电的“血管”,对海上电能传输的安全性和稳定性具有重要影响。伴随国内外需求持续释放,2024 年开年以来海上风电节奏已加速,2024 年有望成为海上风电装机大年,海缆环节有望率先迎来业绩兑现,行业有望进入新一轮景气周期。

关注“电缆宝”公众号

免费获取采购、招标、现货、价格最新信息

采购招标 | 现货市场 | 厂商报价